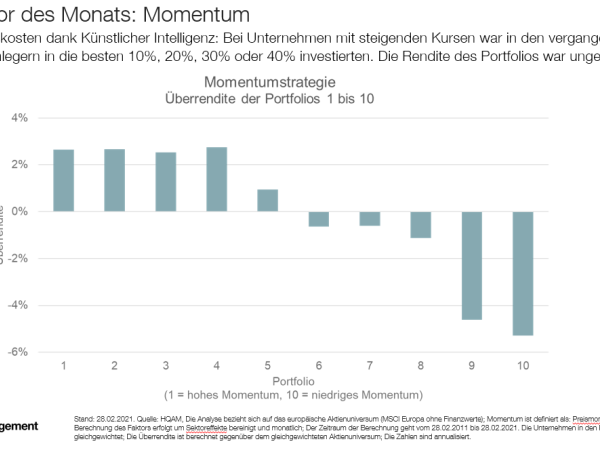

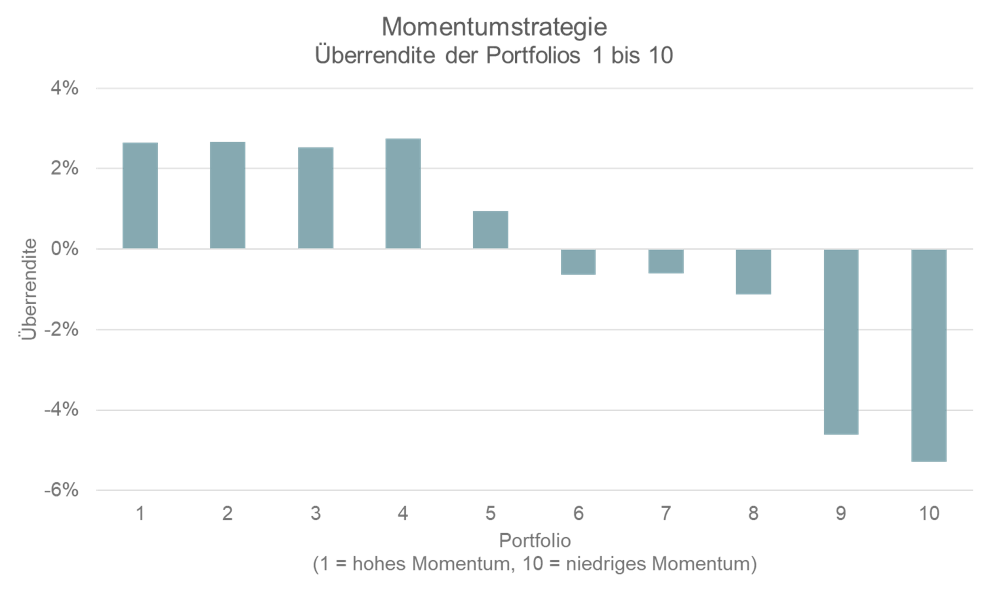

Geringere Handelskosten dank Künstlicher Intelligenz: Bei Unternehmen mit steigenden Kursen war in den vergangenen zehn Jahren egal, ob Anleger in die besten 10%, 20%, 30% oder 40% investierten. Die Rendite des Portfolios war ungefähr gleich.

Link zum PDF / deutsch

Link to PDF / English

Dass Favoriten an der Börse wechseln, ist kein Geheimnis – mal sind Aktien mit niedrigem Kurs-Gewinn-Verhältnis gefragt, mal Titel mit hohen Dividendenrenditen, mal sind es Small und mal Large Caps.

Mit solchen Faktoren beschäftigt sich HQ Asset Management (HQAM) sehr intensiv. Im Research-Prozess analysiert HQAM mit Hilfe künstlicher Intelligenz jeden Monat rund 200 Faktoren und ermittelt die, welche in der jüngsten Zeit die Kursentwicklung der Einzeltitel am besten erklären konnten – und das auch weiterhin tun sollten.

Im März ist der HQAM-Faktor des Monats das Momentum:

- In den vergangenen Monaten zählte der Momentum-Faktor zu den besten Strategien, um Aktien auszuwählen.

- Beim Momentum-Faktor geht es darum, die Aktien von Unternehmen mit dem höchsten Preisanstieg in den letzten zwölf Monaten zu kaufen.

- Das Problem: Bei einer monatlichen Neuberechnung zählt dieser Faktor in der Umsetzung zu den aufwändigsten, da das Portfolio häufig umgeschichtet werden muss.

Wie Anleger ihr Portfolio besser aufstellen:

- Um den monatlichen Aufwand und die Handelskosten zu reduzieren, können Investoren mit verschiedenen Regeln versuchen, das Portfolio weniger anzupassen, wenn die Änderungen nicht groß sind.

- Was ihnen dabei hilft, ist der nicht-lineare Zusammenhang zwischen Rendite und Portfolio im Momentum-Faktor. Diese Zusammenhänge können mit Methoden aus der künstlichen Intelligenz gut erkannt werden.

- Konkret war es bei Unternehmen mit steigenden Kursen in den vergangenen zehn Jahren egal, ob der Anleger in die besten 10%, 20%, 30% oder 40% investierte. Die Rendite des Portfolios war ungefähr die gleiche.

- Das Bedeutet: Investoren haben nicht zwingend Handelsbedarf, wenn im neuen Monat die Unternehmen weiterhin zu den Besten 40% gehören.

- Mit dieser Vorgehensweise erzielen Investoren, unter Berücksichtigung der Transaktionskosten, die größten Gewinne mit dem Momentum-Faktor.

Quelle: Die Analyse bezieht sich auf das europäische Aktienuniversum (MSCI Europa ohne Finanzwerte); Momentum ist definiert als: Preismomentum 12 Monate; Die Berechnung des Faktors erfolgt um Sektoreffekte bereinigt und monatlich; Der Zeitraum der Berechnung geht vom 28.02.2011 bis 28.02.2021. Die Unternehmen in den Portfolios sind gleichgewichtet; Die Überrendite ist berechnet gegenüber dem gleichgewichteten Aktienuniversum. Die Zahlen sind annualisiert.

Bitte beachten Sie:

Die Vermögensanlage an den Kapitalmärkten ist mit Risiken verbunden und kann im Extremfall zum Verlust des gesamten eingesetzten Kapitals führen. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die Wertentwicklung in der Zukunft. Auch Prognosen haben keine verlässliche Aussagekraft für künftige Wertentwicklungen. Die Darstellung ist keine Anlage-, Rechts- und/oder Steuerberatung. Alle Inhalte auf unserer Webseite dienen lediglich der Information.

HQ Asset Management

HQ Asset Management

HQ Asset Management