Verbraucher erleben derzeit einen ungewöhnlich starken Preisanstieg bei Waren und Dienstleistungen: Selbst, wenn man den Effekt der temporären Mehrwertsteuerabsenkung herausrechnet, verzeichneten die Verbraucherpreise zuletzt den stärksten Zuwachs seit Anfang der 1990er Jahre. Gibt es Faktorstrategien, die in einem Umfeld hoher Inflationsraten traditionell besonders gut laufen?

Im Dezember geht es beim HQAM-Faktor des Monats um Aktienselektion bei hoher Inflation.

Da der Inflationsausblick mit großer Unsicherheit behaftet ist, sollten Investoren dynamisch auf diese Situation reagieren und nicht nur auf einen oder zwei Faktoren setzen.

Das Problem

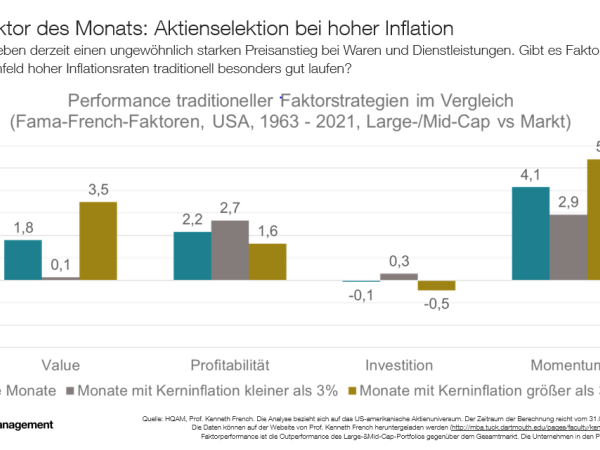

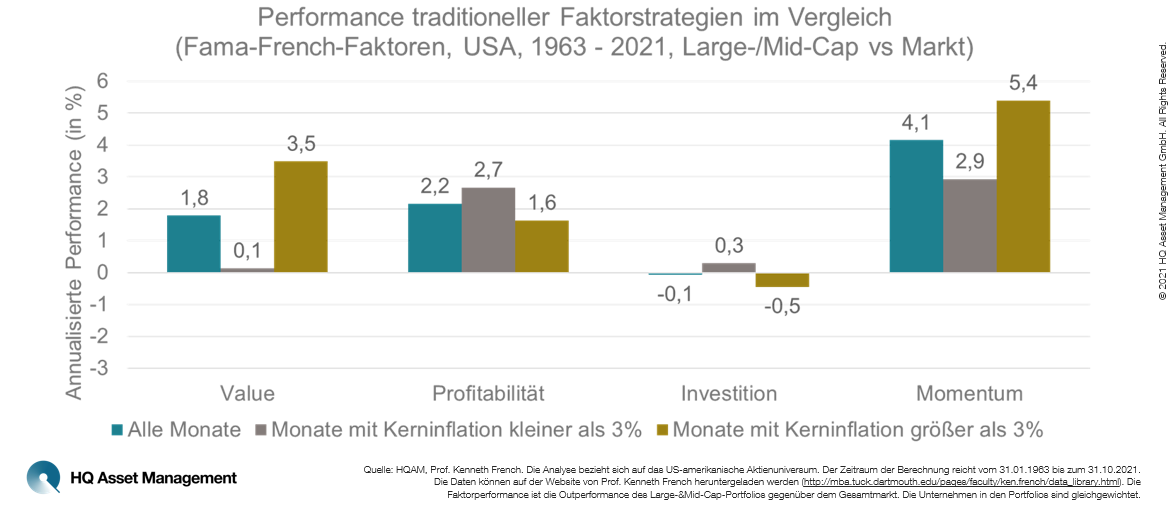

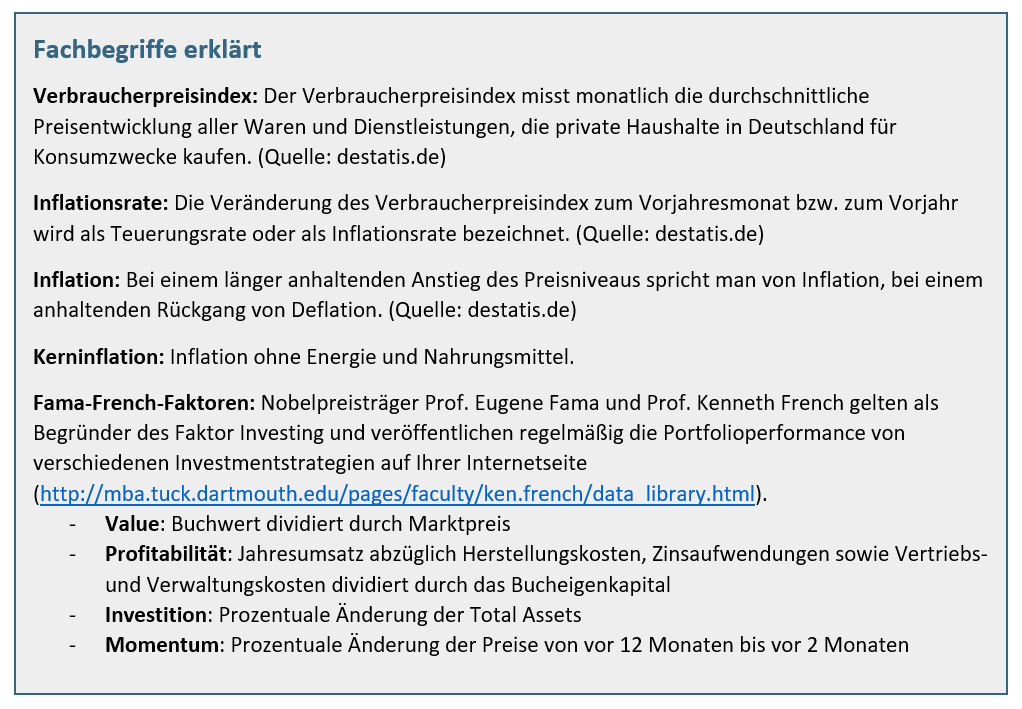

- In diesem Jahr steigen Inflation und Kerninflation in den USA und in Europa sehr stark an. Eine Besonderheit ist dabei der starke Anstieg der Kerninflation. In den USA liegt diese seit April 2021 über der Marke von 3%, zuletzt erreichte sie ein 30-Jahres-Hoch.

- Die vier Fama-French-Faktoren (Value, Profitabilität, Investition und Momentum) zeigen eine unterschiedliche Performance in Phasen hoher und niedriger Kerninflation.

- In einem inflationären Umfeld ist Geld heute mehr wert als in der Zukunft. Inflation wertet demnach zukünftige Cash-Flows ab. Dies kann ein Grund sein, warum Value, relativ gesehen, in inflationären Phasen besser abschneidet als der Faktor Profitabilität oder Investition. Welcher Faktor hilft nun durch die inflationäre Phase?

Die Lösung

- Zusätzlich zu den drei Ansätzen ist es sinnvoller die ESG-Informationen als Teil einer ganzheitlichen Unternehmensanalyse zu nutzen.

- Wie so etwas in der Praxis aussehen kann, zeigt die Grafik mit drei unterschiedlichen Investmentstrategien. Die beste investiert in Unternehmen, die einen Top ESG-Score und gleichzeitig ein hohes Preismomentum aufweisen – eine sehr gute Interaktion.

- Investoren, die nur auf eins dieser beiden Kriterien gesetzt hätten, hätten schlechter abgeschnitten.

- Allerdings muss in der Zukunft das Preismomentum nicht die beste ESG-Kombination ergeben, schließlich gibt es über 200 Faktoren – ein Fall für die KI.

Quellen: HQAM, Prof. Kenneth French. Die Analyse bezieht sich auf das US-amerikanische Aktienuniversum. Der Zeitraum der Berechnung reicht vom 31.01.1963 bis zum 31.10.2021. Die Daten können auf der Website von Prof. Kenneth French heruntergeladen werden (http://mba.tuck.dartmouth.edu/pages/faculty/ken.french/data_library.html). Die Faktorperformance ist die Outperformance des Large-&Mid-Cap-Portfolios gegenüber dem Gesamtmarkt. Die Unternehmen in den Portfolios sind gleichgewichtet.

Die Übersicht unserer Faktor-des-Monats-Veröffentlichungen finden Sie hier.

Bitte beachten Sie:

Die Vermögensanlage an den Kapitalmärkten ist mit Risiken verbunden und kann im Extremfall zum Verlust des gesamten eingesetzten Kapitals führen. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die Wertentwicklung in der Zukunft. Auch Prognosen haben keine verlässliche Aussagekraft für künftige Wertentwicklungen. Die Darstellung ist keine Anlage-, Rechts- und/oder Steuerberatung. Alle Inhalte auf unserer Webseite dienen lediglich der Information.

HQ Asset Management

HQ Asset Management

HQ Asset Management