Die Wachstumsstory der Emerging Markets ist weiterhin intakt. Doch Risiken, ineffiziente Indizes und Anlagerichtlinien lassen viele Investoren zögern. Wasja Lampe über den besonderen Ansatz des HQAM Global Equities DM4EM.

Herr Lampe, warum heißt Ihr Fonds eigentlich DM4EM?

Bei unserem Fonds, dem HQAM Global Equities DM4EM, geht es darum, mit Aktien aus den Developed Markets an der Wachstumsdynamik der Emerging Markets zu partizipieren. Also Developed Markets for Emerging Markets – oder kurz DM4EM.

Wäre es nicht sinnvoller, direkt auf Aktien aus diesen Regionen zu setzen, um an dem Wachstum teilzuhaben?

Das wäre die Alternative. Allerdings sind mit den Chancen eines Direktinvestments in die Emerging Markets natürlich auch Risiken verbunden.

Risiken habe ich bei jedem Investment an der Börse.

Das ist natürlich richtig. Unabhängig davon, ob ich in den Emerging oder Developed Markets investiere, bin ich am Aktienmarkt grundsätzlich einer Vielzahl von Risiken ausgesetzt. Aber ganz wichtig ist, dass sich die Ausprägungen dieser Risiken deutlich unterscheiden, je nachdem ob ich in eine Developed oder Emerging Market Aktie investiere. Erinnern Sie sich an den geplanten Börsengang von Ant Financial im vergangenen Jahr?

Der kurzfristig abgesagt wurde?

Genau. Es hätte der bis dato weltgrößte Börsengang werden sollen, doch die chinesischen Behörden haben den für Mitte November geplanten Börsengang einen Tag vor dem Listing platzen lassen. Die Absage kann man stellvertretend für politische beziehungsweise regulatorische Risiken sehen, die in den Schwellenländern oftmals deutlich ausgeprägter sind (und mit einem Direktinvestment einhergehen können). Weitere Beispiele sind höhere Währungs- und Aktienkurschwankungen sowie eine geringe Marktliquidität. Hinzu können auch Anlagerestriktionen von Fonds kommen: Selbst, wenn Investoren bereit sind, die erhöhten Risiken zu tragen, beschränken die Investment Guidelines ein direktes Investment in Schwellenländeraktien oftmals.

Sind die Emerging Markets aus Anlegersicht denn überhaupt noch attraktiv?

Die Wachstumsstory ist weiterhin intakt: Die Emerging Markets tragen mit über 60% mittlerweile den Löwenanteil zum Welt-BIP bei. 1990 lag ihr Anteil noch bei einem Drittel und die entwickelten Länder bei zwei Drittel. Seitdem hat ein radikaler Wandel eingesetzt, in der Finanzkrise haben sich die Kurven geschnitten. Dieser Trend dürfte anhalten, vielleicht verstärkt er sich sogar noch.

Die Zukunft des globalen Wirtschaftswachstums liegt also in den Schwellenländern?

Davon gehen wir aus. Wichtige Stichworte sind hier Demographie und Urbanisierung. Zum einen liegt der Schwerpunkt des Bevölkerungswachstums eindeutig in den Emerging Markets. Der Bevölkerungsanteil im erwerbsfähigen Alter liegt in den Schwellenländern hierdurch auf lange Sicht deutlich über dem der entwickelten Volkswirtschaften. Durch Industrialisierung und Produktivitätssteigerungen sind zudem weniger Menschen in der Landwirtschaft tätig und können stattdessen Jobs in der Industrie oder dem Dienstleistungssektor ausüben, was das Wirtschaftswachstum und die Urbanisierung vorantreiben. Diese strukturellen Wachstumsvorteile sind der Motor für steigende Unternehmensgewinne und damit Aktienkurse.

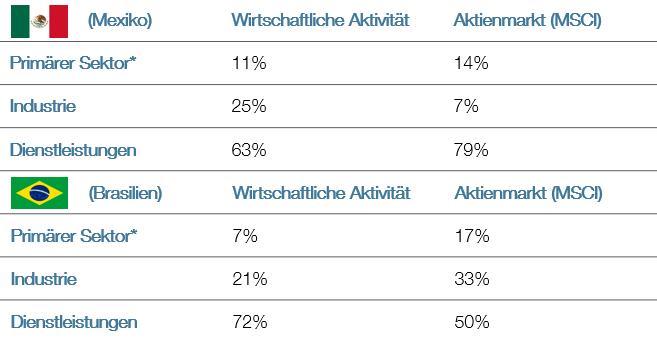

Gängige EM-Indizes bilden die Wirtschaftsstrukturen teilweise nicht gut ab

Quelle: Factset, MSCI, Global ECS Research. Primärer Sektor: Land- und Forstwirtschaft, Fischerei, Gewinnung von Bodenschätzen wie Erdöl oder Eisenerz.

Allerdings muss sich die Entwicklung der Wirtschaft nicht zwangsläufig auch in den Kursen an den Aktienmärkten widerspiegeln…

In der Tat, mit einem Direktinvestment in die Emerging Markets schafft man es nicht immer, tatsächlich auch an der Wirtschaftsdynamik der jeweiligen Länder zu partizipieren. Ein Grund dafür ist, dass die Aktienindizes der einzelnen Schwellenländer die Wirtschaft nicht immer gut abbilden: Die Unterschiede zwischen dem tatsächlichen Anteil eines Sektors an der wirtschaftlichen Entwicklung und seinem Anteil an einem Index können sehr groß sein. Ein Beispiel hierfür ist Korea, wo Samsung mehr als 30 Prozent des Indexgewichts ausmacht.

Aber Korea macht nicht 30 Prozent der koreanischen Wirtschaft aus…

Richtig. Schwellenländer-Indizes werden oft von Konzernen dominiert, die einen Großteil ihres Geschäfts nicht in den Emerging Markets tätigen. Oftmals ist die Entwicklung der globalen Wirtschaft beziehungsweise des Konsumverhaltens wichtiger für die Kursentwicklung als die der lokalen Wirtschaft. Als Faustregel gilt: Je unterentwickelter eine Volkswirtschaft, desto ineffizienter spiegelt der Index die tatsächliche Struktur der Wirtschaft wider.

Und wie schafft es der DM4EM-Fonds, mit Aktien der Industriestaaten an der Wachstumsdynamik der Schwellenländer teilzuhaben?

Der Investmentprozess unseres Fonds basiert auf einem Hybridansatz: Die Sektor-Länder-Allokation ergibt sich aus der quantitativen Analyse der Handelsströme zwischen Industrie- und Schwellenländern und ist die Basis für die passgenaue Partizipation an der wirtschaftlichen Entwicklung. Einfach gesagt, investieren wir in die Sektoren der Industrieländer, welche einen besonders starken Handel mit den Emerging Markets treiben. Dazu verwenden wir Daten der Vereinten Nationen, welche die Handelsbeziehungen auf einem sehr niedrigen Granularitäts-Level liefern.

Und die Selektion der Einzeltitel?

Dazu verwenden wir unseren KI-basierten Bottom-Up-Selektionsprozess, der mit Hilfe der Analyse mehrerer hundert Kennzahlen in der Lage ist, die relativ attraktivsten Aktien in den jeweiligen Sektor-Länder-Körben auszuwählen. Unser KI-Ansatz kann dabei die komplexen Zusammenhänge zwischen Unternehmensdaten und der zukünftigen Rendite erkennen und ist damit den noch oft verwendeten statischen und auf rein linearen Zusammenhängen basierenden Prozessen überlegen.

Wie sieht es mit dem Bereich Nachhaltigkeit aus?

Das Thema Nachhaltigkeit berücksichtigen wir über eine Kombination von Bausteinen. Darunter sind Bausteine, die beim einzelnen Unternehmen ansetzen, in dem wir kontroverse Geschäftsfelder wie etwa Waffen oder Unternehmen mit einem schlechten ESG-Bewertung ausschließen. Darüber hinaus haben wir einen Baustein, der auf Portfolioebene sicherstellt, dass wir eine Mindest-ESG-Bewertung haben. Dies sorgt dafür, dass wir einen besseren ESG-Footprint haben als der des Ausgangsuniversums.

Einbeziehung von Nachhaltigkeitsaspekten – Kombination von Ausschlüssen und Einhaltung einer Mindest-ESG-Bewertung auf Portfolioebene

Zum Autor

Wasja Lampe, CFA, ist als Executive Partner für die Portfoliokonstruktion und die Implementierung quantitativer Strategien verantwortlich. Zudem bildet er aufgrund seiner Erfahrungen im Research sowie bei der Implementierung quantitativer, faktorbasierter Einzelaktienstrategien die Schnittstelle zwischen Portfoliomanagement und Research. Wasja Lampe studierte Betriebswirtschaftslehre (M. Sc.) an der Universität Gießen.

Zu HQ Asset Management (HQAM)

HQAM gehört zu der Finanzdienstleistergruppe der Familie Harald Quandt. Das Unternehmen bietet einen klaren Fokus auf quantitatives Asset Management für institutionelle und semi-institutionelle Anleger. Wir generieren unser Alpha mit komplexen Algorithmen und optimieren unsere Portfolios mit neuester Technologie. Risikobewusst und nachvollziehbar – Asset Management auf dem neuesten Stand der Technologie.

Das könnte Sie auch interessieren:

- Ruhig schlafen mit Target Risk von Dr. Andreas Fuest, Senior Researcher bei HQ Asset Management

- Portfoliokonstruktion: Maßschneider bei der Arbeit von Julia Stöcker und Wasja Lampe, Senior Portfoliomanager bei HQ Asset Management

HQ Asset Management (HQAM)