Einleitung

Aktieninvestments in Schwellenländern wurden in den vergangenen Jahren häufig gesucht – und fast ebenso häufig verflucht: Durch die globalen demografischen Realitäten werden internationale Investoren mittlerweile schon fast dazu gezwungen, in die sogenannten Emerging Markets1 zu investieren. Allerdings wurden Anleger dort auch schon häufig enttäuscht, denn die erhoffte Vereinnahmung der höheren Risikoprämie blieb in der Vergangenheit immer wieder aus.

Dies liegt aus unserer Sicht daran, dass viele Investoren die Begriffe „Wachstum“ und „Kursgewinn“ gleichsetzen. Diese Einschätzung leitet sich aus der Tatsache ab, dass – empirisch gesehen – in der langen Frist ein enger Zusammenhang zwischen dem Wirtschaftswachstum und dem Gewinnwachstum der Unternehmen besteht. Für die Emerging Markets ist dieser Zusammenhang zum jetzigen Zeitpunkt allerdings nur mit großen Einschränkungen übertragbar. Daher macht es Sinn, andere Möglichkeiten zu suchen, die einen direkteren Zugang zum Entwicklungspotenzial der Emerging Markets-Volkswirtschaften bieten.

Demografische Aspekte

Das relevante Bevölkerungswachstum findet auf Sicht der nächsten Jahrzehnte vor allem in den Schwellenländern statt. Auf dem afrikanischen Kontinent gibt es die höchsten Wachstumsraten. Daneben befinden sich viele Länder des asiatischen Raums sowie Staaten Latein- und Mittelamerikas unter den Regionen mit den stärksten Geburtenraten.

Die meisten europäischen Länder sowie Japan kämpfen dagegen – demografisch gesehen – derzeit eher ums Überleben. Die Vereinigten Staaten von Amerika bilden bei der demografischen Entwicklung unter den Industrienationen einen Sonderfall: Vor allem aufgrund der Zuwanderung kommt es in den USA im Gegensatz den meisten anderen entwickelten Volkswirtschaften nicht zu einer schrumpfenden Bevölkerung. Die zukünftige Entwicklung dieser positiven Wachstumsdynamik ist allerdings unsicher, da die USA derzeit aktiv versuchen, die Zuwanderung deutlich zu verringern.

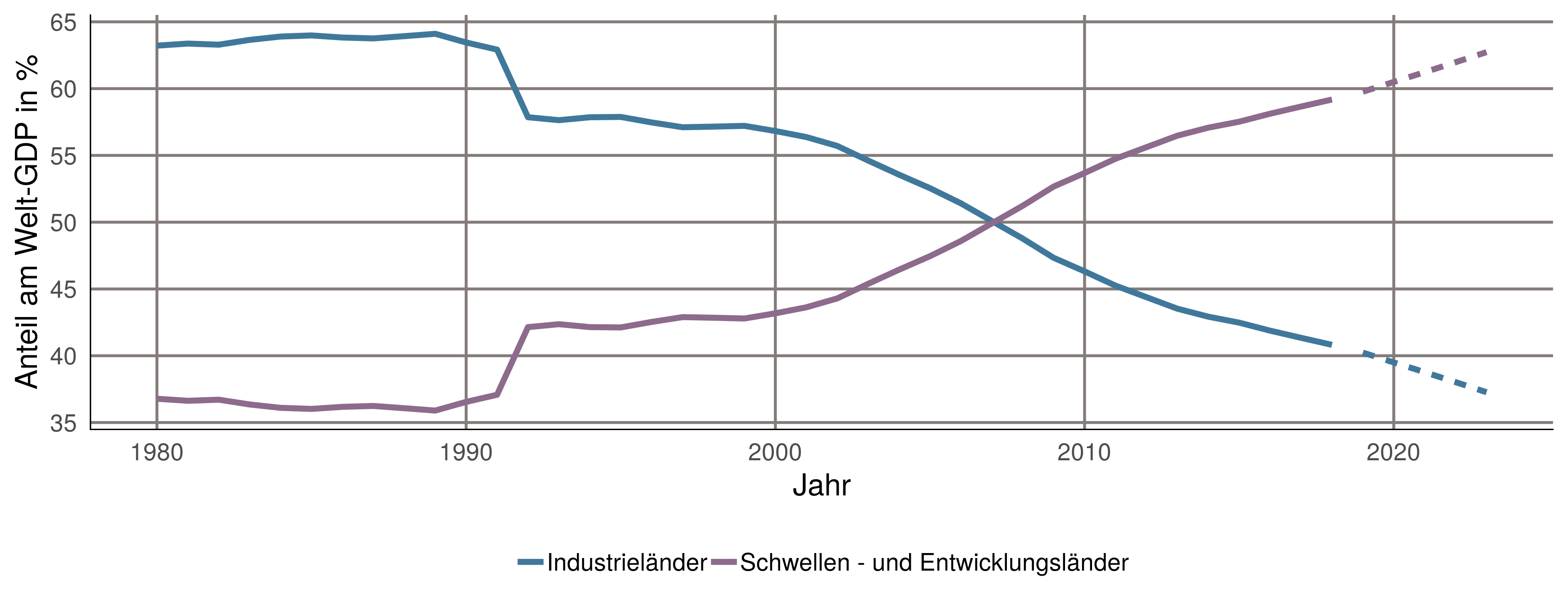

Dass die heutigen Schwellenländer die Wachstumstreiber von morgen sind, wird auch am globalen Bruttoinlandsprodukt (Abbildung 1) deutlich. Hier ist klar zu erkennen, dass die Emerging Markets seit mehreren Jahren den größten Anteil des Wachstums generieren. Allerdings sind für diesen Trend nicht alle Schwellenländer in gleichem Maße verantwortlich: Einige große und außerordentlich dynamisch wachsende Länder sind der Haupttreiber hinter der Verschiebung der Kräfte. Dennoch ist dieser Trend eindeutig. Nichts weist aktuell auf eine Umkehr dieser Bewegung hin.

Hinzu kommt der global stark ausgeprägte Trend zur Urbanisierung: Während im Jahr 1950 weltweit nur rund 30% der Bevölkerung in städtischen Gebieten lebte, wohnen heute mehr als 70% der Menschen in Städten. Der Löwenanteil dieser Wanderungsbewegung geht auf die strukturellen Verschiebungen in den aufstrebenden Ökonomien zurück. So sieht man beispielsweise in China, wie die Landflucht aus den armen, agrarökonomisch geprägten Gebieten in die eher urbanen Regionen zu einem signifikanten Wachstum von Mega Cities führt.

Leitindizes bilden Volkswirtschaften unzureichend ab

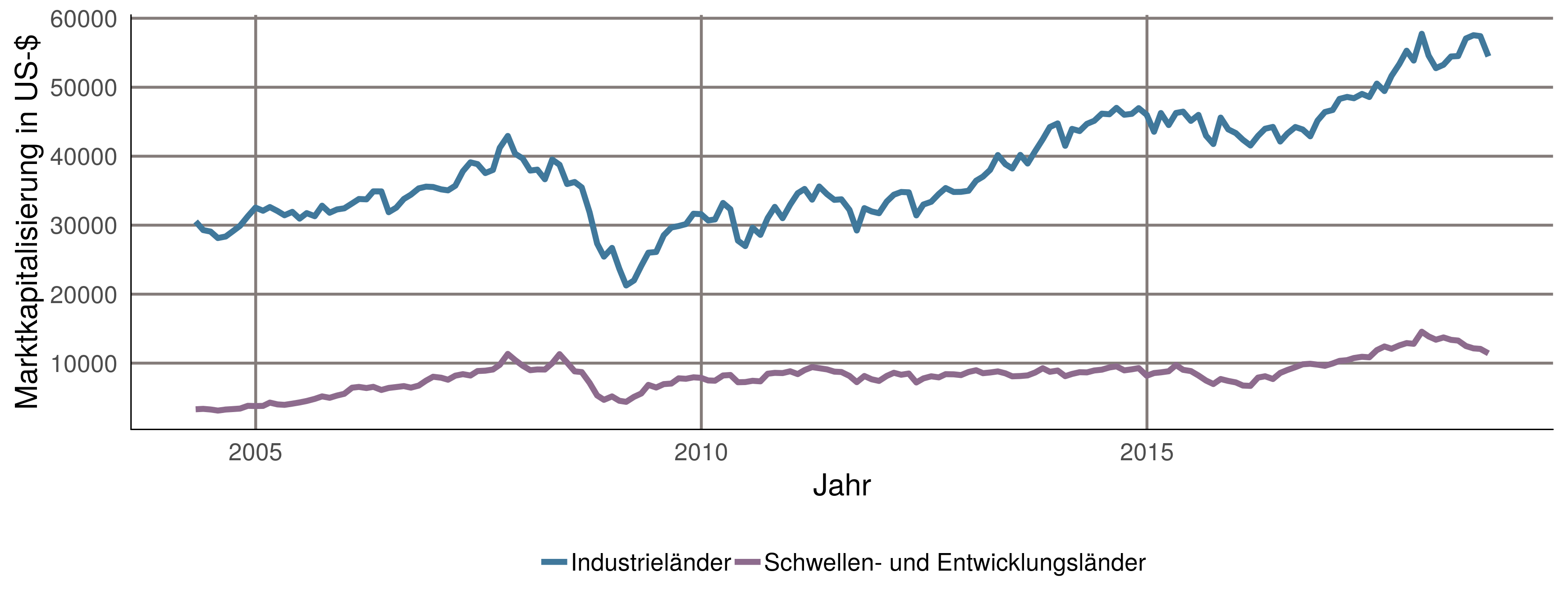

Trotz der Evidenz für überdurchschnittliches Wachstum in den Emerging Markets gibt es eine erstaunliche Diskrepanz zwischen realer wirtschaftlicher Aktivität und der Entwicklung der Finanzmärkte (Abbildung 2): Obwohl die Emerging Markets mittlerweile die tragende Säule des weltweiten Bruttoinlandsprodukt sind, hinkt die Marktkapitalisierung ihrer Aktienmärkte deutlich hinter den Industrienationen her. Man darf sich allerdings durch die Darstellung nicht täuschen lassen. Die Marktkapitalisierung der Emerging Markets-Aktienmärkte haben im betrachteten Zeitraum teils erhebliche Wachstumsraten gezeigt, die deutlich über denen der Industrieländer lag.

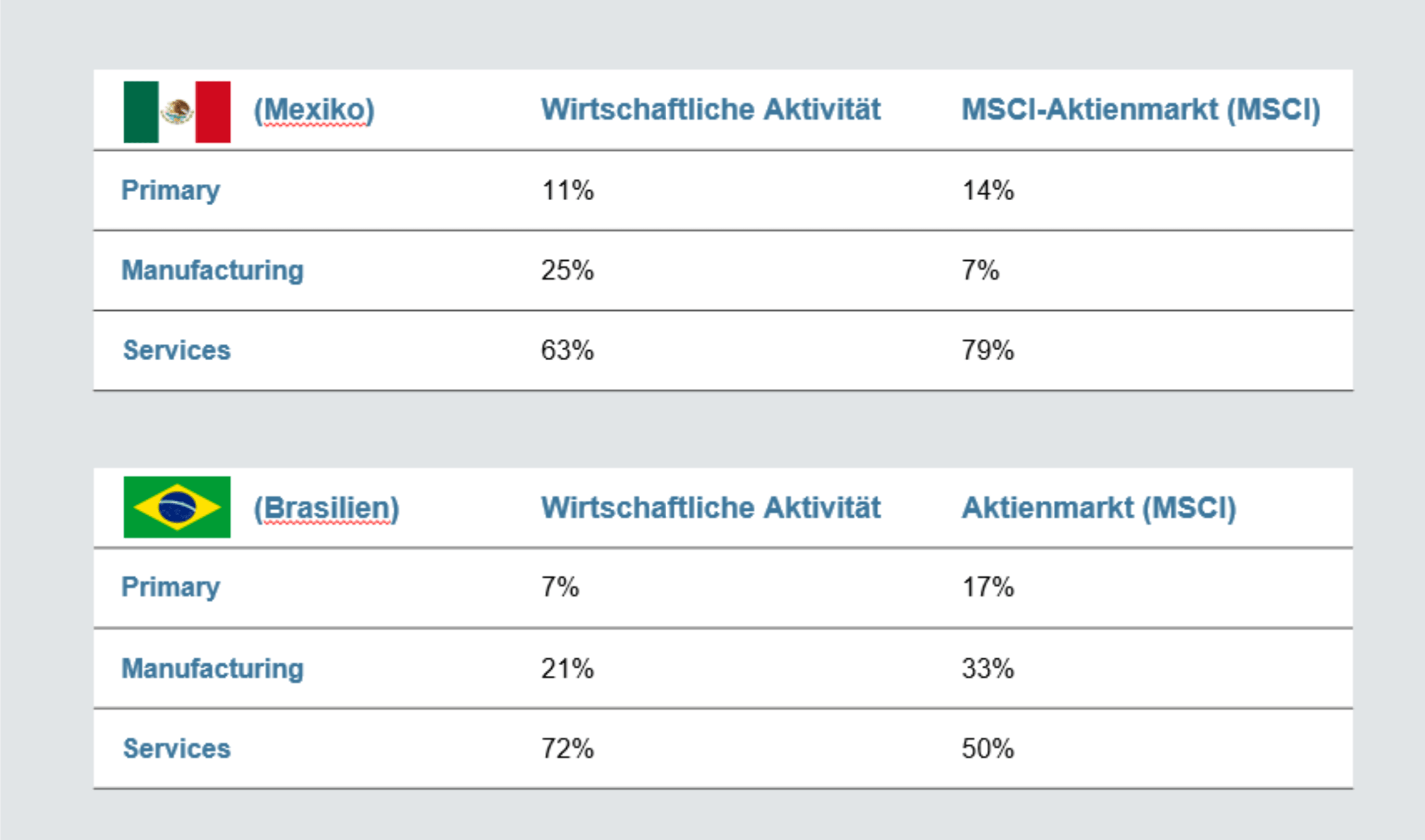

Ein Problem ist allerdings die Tatsache, dass die (Leit-) Indizes der Schwellenländer die unterliegenden Volkswirtschaften nur unzureichend abbilden. Dabei gilt die Faustregel, dass je stärker sich ein Emerging Market im Entwicklungsprozess befindet, desto schlechter der heimische Aktienmarkt die tatsächliche wirtschaftliche Aktivität in dem Land repräsentiert. Beispiel Taiwan: Das Schwergewicht im taiwanesischen Leitindex TAIEX ist Taiwan Semiconductor Manufactoring Company. Aufgrund der hohen Marktkapitalisierung wird ein großer Teil der Risiko- und Return-Eigenschaften des TAIEX maßgeblich durch diese Firma determiniert. Die taiwanesische Wirtschaft wird allerdings durch andere Effekte stärker beeinflusst, etwa mit Blick auf die Sensitivität der heimischen Wirtschaft zu China. Letztlich kommt dieser Effekt durch die ineffiziente kapitalmarktgewichtete Konstruktionsmethode des Leitindex zustande, die in abgewandelter Form auch in Mexiko und Brasilien zu beobachten ist (Abbildung 3).

Damit Investoren von dieser Ineffizienz Abstand nehmen zu können, müssen Methoden entwickelt werden, die eine direktere – und trotzdem nicht zu risikoreiche – Partizipation am tatsächlichen Wachstum erlauben. Denn eine direkte Investition in die Emerging Market-Aktienmärkte war in der Vergangenheit für Anleger enttäuschend: Sie mussten im Vergleich zu anderen Aktienmarktinvestments immer wieder hohe Verluste hinnehmen. Ein Grund hierfür war, dass die Kapitalströme tendenziell an den Emerging Markets vorbeigingen. Die Wahrnehmung der Investoren war zwar häufig, ein höheres Risiko eingegangen zu sein, letztlich als Return aber nur die Performance der entwickelten Märkte zu erhalten.

Die Probleme von Direktinvestments

Die Herausforderung für den Anleger besteht darin, vom positiven Potenzial der Emerging Markets zu profitieren, ohne dabei die Risiken und Nachteile eines direkten Engagements in Kauf nehmen zu müssen. Aus Sicht eines Asset Managers zählen zu den wichtigsten strukturellen, regulatorischen und politischen Fallstricken:

- Gefahr von höherer Markt-Volatilität

- Schwellenländer werden in der Regel in Phasen globaler Kursrückgänge

im Vergleich zu Developed Markets besonders früh und stark getroffen - Geringere Liquidität: Die notwendige Markttiefe, damit große Investoren in vollem Umfang von den Diversifikationsvorteilen profitieren können, ist nicht gegeben

- Höhere Transaktionskosten: Direkter Handel ausländischer Wertpapiere ist mit höheren Kosten und Markteintrittsbarrieren verbunden

- Insider Trading und Marktmanipulation

- Unterentwickelte Corporate Governance

- Währungsrisiken

- Schwache Accounting- und Audit-Prozesse

- Defizite bezüglich der Rechte der Anteilseigner, der politischen Stabilität, der Wahrung der rechtlichen Sicherheit und der Accounting-Standards (relevante Investment Guidelines von institutionellen Investoren lassen ein direktes Investment in EM-Aktien nicht zu)

Die Aufzählung umfasst die wichtigsten Hindernisse, die gegen ein direktes Investment in Schwellenländer sprechen können, hat jedoch keinen Anspruch auf Vollständigkeit. Trotzdem wird schon anhand dieser Punkte deutlich, dass schon allein aufgrund von Faktoren, die nichts mit dem eigentlichen ökonomischen Risiko zu tun haben, von Investoren eine zusätzliche Risikoprämie verlangt werden muss, um Kapital zur Verfügung zu stellen.

Indirekter Aufbau von Exposure

Ein möglicher Ansatz diesen Probleme zu begegnen, ist der Aufbau indirekten Exposures zu Schwellenländern über Developed Market-Aktien mit starker Verflechtung zu Emerging Markets. Dadurch wird eine Vielzahl von Problemen umschifft, die viele Investoren davon abhält, ein Engagement in Schwellenländern einzugehen.

Fast noch wichtiger als die Vermeidung dieser Risiken ist der Ansatz, nicht in die ineffizienten kapitalmarktgewichteten (Leit-)Indizes zu investieren, sondern vielmehr einen besseren Zugang zu den unterliegenden Volkswirtschaften zu bekommen. Dies ist von besonderer Bedeutung, weil sich die meisten von Volkswirten erzählten „Wachstums-Stories“ nicht auf die Finanzmärkte beziehen, sondern auf die unterliegende wirtschaftliche und demographische Struktur eines Landes. Die Hoffnung einiger Marktstrategen ist zwar, dass sich das überdurchschnittliche Wachstum auf die Finanzmärkte überträgt und sich in überdurchschnittlichen Residualrenditen manifestiert. Dies ist jedoch in absehbarer Zeit nicht zu erwarten, da die dazu notwendigen Strukturveränderungen viel Zeit benötigen.

Ein weiterer Vorteil eines solchen Ansatzes ist die optimierte Einbettung von EM-Exposure in eine bereits bestehende Asset Allocation. Durchschnittliche Korrelationen zwischen den Indizes der Industrieländer zeigen einen deutlichen Aufwärtstrend. Dies bedeutet, dass das Diversifikationspotenzial innerhalb der verschiedenen Developed Markets-Aktienindizes abnimmt.

Die Korrelation von Emerging und Developed Marktes steigt

Einen ähnlichen Trend kann man in den letzten Jahren auch in der Korrelationsentwicklung zwischen den Emerging und Developed Markets feststellen, wenngleich nicht so ausgeprägt wie innerhalb der Industrieländer. Beispiel Samsung: Als international bekannter global operierender Konzern ist Samsung aufgrund seiner Marktkapitalisierung ein Schwergewicht im südkoreanischen Leitindex KOSPI. Eine scharfe Kurskorrektur der Samsung-Aktien würde demnach unweigerlich mit großen Verlusten des KOSPI einhergehen. Informationen, die einen solchen Kursverlust auslösen, müssen aber gar nichts mit der südkoreanischen Volkswirtschaft zu tun haben – und haben dies in der Regel auch nicht. Samsung besitzt eine breit diversifiziertes Geschäftsmodell – produktseitig und regional. Der Kurs der Aktie wird daher eher von Branchenspezifika oder großen Märkten für Kernprodukte determiniert. Die koreanische Ökonomie ist in diesem Zusammenhang eher nachrangig.

Solche Phänomene sind stärker in Bereich der Emerging Markets zu finden als in entwickelten Volkswirtschaften. Es liegt in der Natur der Sache, dass die Firmenstruktur eines Schwellenlandes in der Breite ganz anders aussieht, als dies ein kapitalmarktgewichteter Leitindex mit einigen wenigen Multinationals, die sehr ähnlichen Gesetzmäßigkeiten wie sie Multinationals in Developed Markets unterliegen, suggeriert.

Es bieten sich mehrere Herangehensweisen an, um diejenigen Aktien entwickelter Länder zu identifizieren, die in besonderem Maße vom Wachstum in den Emerging Markets profitieren. Wir präferieren einen Hybridansatz, der neben den individuellen Charakteristika der Einzeltitel, wie etwa die Umsätze eines Unternehmens in bestimmten Schwellenländern (Bottom-Up-Ansatz), auch die übergeordneten Sektorverflechtungen in die Emerging Markets berücksichtigt. Diese Entscheidung wird auf Basis eines quantitativen Top-Down-Prozesses getroffen und ist deutlich weniger aktiv, als das auf Mikrodaten basierende Pendant. Somit kann die Top-Down-Entscheidung auch als semistrategische Allokationsebene bezeichnet werden. Die Sektorgewichte des Portfolios werden mittelfristig so austariert, dass das Exposure zu einer bestimmten Emerging Market Zielökonomie maximiert wird.

Fazit

Innerhalb einer ausgewogenen Asset Allocation sollte der Baustein Emerging Market-Aktien nicht fehlen. Das makroökonomische Umfeld sowie die demographischen Entwicklungen deuten darauf hin, dass es perspektivisch zu substanziellem Wachstum eher in den Schwellenländern als in den bereits hochentwickelten Industrieländern kommt. Eine Partizipation an diesem Wachstum ist daher wünschenswert – aus Rendite-, aber auch aus Diversifikationsgesichtspunkten. Es ist jedoch wichtig, die mit einem Exposure in den Emerging Markets einhergehenden Risiken und Störfaktoren konsequent zu managen.

Insbesondere aktive Manager haben die Möglichkeit, an dieser Stelle Mehrwert zu schaffen. Als Faustformel gilt, dass ein Aktienmarkt umso schlechter die unterliegende Volkswirtschaft repräsentiert, je weniger das Land entwickelt ist. Durch diesen Zusammenhang führt eine „naive“ Investition in einen marktkapitalisiert-gewichteten Index der Emerging Markets zu einer erheblichen Zielverfehlung. Quantitative Investmentlösungen bieten hingegen die Möglichkeit, mit einem datengetriebenen, objektiven und transparenten Prozess zielgenau das eigentlich gewünschte Exposure ins Portfolio zu transportieren und zudem durch aktives Management der Einzeltitel die mit Emerging Markets zusammenhängenden Ineffizienzen zum Vorteil der Investoren zu nutzen.

Ein indirektes Investment in die Ökonomien der Emerging Markets (nicht in die jeweiligen Leitindizes) kann zu einer gewünschten Partizipation an der wirtschaftlichen Entwicklung von Schwellenländern führen, ohne dabei den unmittelbaren Risiken eine Direktinvestments ausgesetzt zu sein. Dies kann eine wichtige Ergänzung für jede Asset Allocation, aber vor allem für diejenigen Investoren sein, die aufgrund interner oder regulatorischer Restriktionen dazu angehalten sind, nicht direkt in Emerging Markets investieren zu können.

1:Wir orientieren uns für die Begriffsdefinition Emerging Markets an der Klassifikation der Vereinten Nationen (un.org/en/development/desa/policy/wesp/wesp_current/2014wesp_country_classification.pdf).

Zum Autor

Dr. Lars Edler ist Geschäftsführer und CIO von HQ Asset Management (HQAM) in Düsseldorf. Der promovierte Volkswirt ist Spezialist für quantitative Verfahren im Asset Management und verfügt über langjährige Erfahrung bei der aktiven Steuerung großer Vermögen institutioneller Investoren sowie wohlhabender Privatkunden.

Zu HQAM

HQAM gehört zu den Finanzdienstleistern der Familie Harald Quandt. Das Unternehmen bietet einen klaren Fokus auf quantitatives Asset Management für institutionelle und semi-institutionelle Anleger. Kunden sind Banken und Versicherungen ebenso wie Pensionskassen und Stiftungen. Maßgeschneiderte Portfolios stehen bei den Lösungsansätzen stets im Vordergrund.

Das könnte Sie auch interessieren:

- "Quantitatives Portfoliomanagement bringt viele Vorteile" von Dr. Wolfgang Leoni und Dr. Lars Edler, Geschäftsführer HQ Asset Management

- Quantitatives Asset Management von Dr. Philipp Finter, Executive Partner HQ Asset Management

HQ Asset Management