Bekanntlich ist der dümmste Grund eine Aktie zu kaufen, weil sie steigt … und der dümmste Grund sie anschließend wieder zu verkaufen, weil sie fällt. Zumindest sagt das die (Value-) Investorenlegende Warren Buffett. Allerdings war mit Momentum-Strategien, die genau das machen, in den vergangenen Jahren eine deutliche Outperformance möglich.

Im Juli geht es beim HQAM-Faktor des Monats um Momentum.

Link zum PDF / deutsch

Link to PDF / English

Das Problem

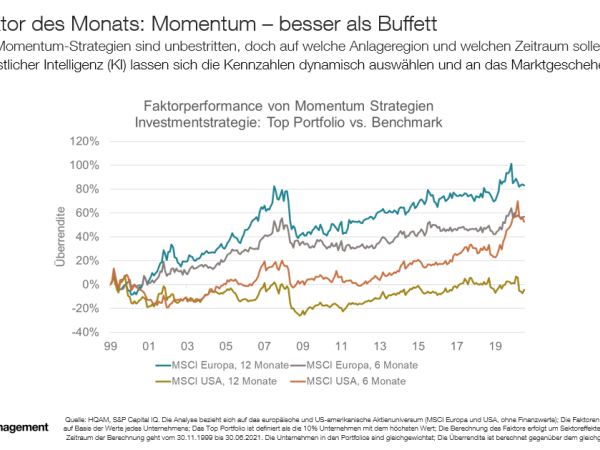

Die Erfolge sind unbestritten, doch auf welche Anlageregion und welchen Zeitraum soll Investoren setzen? In den vergangenen 20 Jahren hat der Momentum-Faktor in Europa eine sehr gute Outperformance geliefert, wobei das 12-Monats-Momentum noch besser lief als das über 6 Monate. In den USA war es genau umgekehrt, wobei insbesondere im Bereich von 12 Monaten die Ergebnisse weit hinter Europa zurückblieben.

Die einfache Methodik vieler traditioneller Faktorstrategien, die meist auf der simplen Sortierung einer einzigen oder weniger Kennzahlen basiert, stößt an ihre Grenzen.

Die Lösung

- Investoren sollten nicht die gleiche Strategie für alle Regionen nutzen. Es ist besser individuelle Herangehensweisen zu bevorzugen. So können sie Trendwechsel mit der Zeit erkennen und ihre Anlagen anpassen.

- Mit Hilfe Künstlicher Intelligenz (KI) lassen sich die relevanten Kennzahlen dynamisch auswählen und optimal an das aktuelle Marktgeschehen anpassen.

- Zudem kann man mit KI den Zusammenhang zwischen einer Kennzahl wie dem Momentum und der zukünftigen Rendite einer Aktie viel genauer bestimmen, als dies mit traditionellen Methoden möglich ist.

Quellen: HQAM, S&P Capital IQ. Die Analyse bezieht sich auf das europäische und US-amerikanische Aktienuniversum (MSCI Europa und USA, ohne Finanzwerte); Die Faktoren werden monatlich berechnet auf Basis der Werte jedes Unternehmens; Das Top Portfolio ist definiert als die 10% Unternehmen mit dem höchsten Wert; Die Berechnung des Faktors erfolgt um Sektoreffekte bereinigt und monatlich; Der Zeitraum der Berechnung geht vom 30.11.1999 bis 30.06.2021. Die Unternehmen in den Portfolios sind gleichgewichtet; Die Überrendite ist berechnet gegenüber dem gleichgewichteten Aktienuniversum.

Die Übersicht unserer Faktor-des-Monats-Veröffentlichungen finden Sie hier. popup:yes

Bitte beachten Sie:

Die Vermögensanlage an den Kapitalmärkten ist mit Risiken verbunden und kann im Extremfall zum Verlust des gesamten eingesetzten Kapitals führen. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die Wertentwicklung in der Zukunft. Auch Prognosen haben keine verlässliche Aussagekraft für künftige Wertentwicklungen. Die Darstellung ist keine Anlage-, Rechts- und/oder Steuerberatung. Alle Inhalte auf unserer Webseite dienen lediglich der Information.

HQ Asset Management

HQ Asset Management

HQ Asset Management