Mit einer aktiven Steuerung der Assetklassen im Portfolio können auch in der aktuellen Niedrigzinsphase auskömmliche Renditen erzielt werden. Dr. Philipp Finter stellt in diesem Beitrag vor, welche Stellschrauben HQ Asset Management bei der Allokationssteuerung seiner Multi-Asset-Portfolios nutzt, um eine regelbasierte Strategie auf die Bedürfnisse des Investors maßzuschneidern.

In den vergangenen Jahrzehnten haben Multi-Asset-Strategien in hohem Maße von sinkenden Zinsen profitiert. Ein Buy-and-hold-Investor, der im Jahr 1999 60% seines Vermögens in europäische Aktien (MSCI Europe) und 40% Bonds (Barclays Euro Aggregate) angelegt hätte, würde bis heute eine annualisierte Total-Return-Performance von 4,1% erzielt haben. Dabei gehen 41% dieses Wertzuwachses auf das Konto der festverzinslichen Wertpapiere. Das gemischte Portfolio hätte eine Volatilität von 8,6% gehabt, signifikant weniger als ein reines Aktieninvestment (15,2%), das eine annualisierte Rendite von 4,0% erzielt hätte.

Die Zeiten, in denen Anleihen durch laufende Zinserträge und Kurssteigerung in Folge fallender Zinsen neben einem stabilisierenden auch ein ertragreicher Faktor im Portfolio waren, dürften jedoch der Vergangenheit angehören. Auf Basis unserer langfristigen Prognosemodelle rechnen wir für viele Anleihesegmente mit einer Null-Performance auf Sicht der kommenden fünf Jahre. Unter Renditegesichtspunkten lässt das vorherrschende Niedrigzinsumfeld einfache Buy-and-hold-Investments also inzwischen wenig attraktiv erscheinen.

Als Lösungsansatz für diese Herausforderung empfehlen wir Multi-Asset-Investoren, neben den klassischen Wegen der internationalen Diversifikation und der Investition in alternative Assetklassen, vor allem eine dynamische Steuerung der Asset-Allokation. Durch die aktive Steuerung der Asset-Allokation in den unterschiedlichen Marktphasen bietet sich so die Möglichkeit, auf ein wechselndes Marktumfeld flexibel reagieren zu können.

Kernelemente des Investmentprozesses

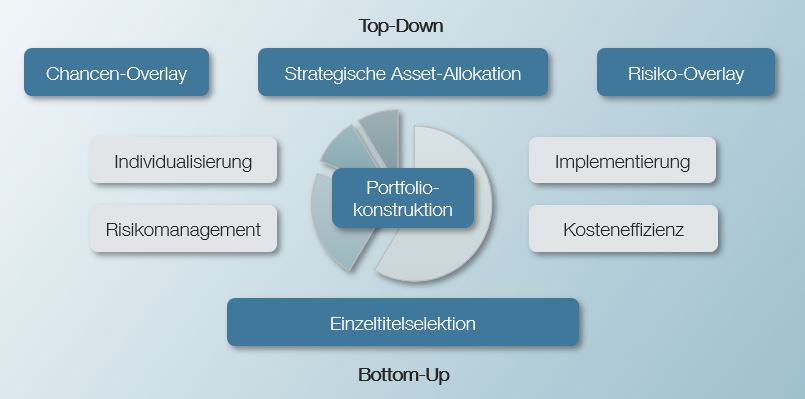

Unsere Multi-Asset-Strategie kombiniert eine Top-Down-Asset-Allokation mit einer Bottom-up getriebenen Einzeltitelselektion. Ausgangspunkt ist die Strategische Asset-Allokation (SAA), also die mittel- bis langfristige Verteilung des Vermögens auf die gewünschten Assetklassen und Sub-Assetklassen. Dabei teilen wir den zentralen Grundgedanken der modernen Portfoliotheorie von Harry M. Markowitz1, dass durch eine effiziente Gewichtung der Anlageklassen eine höhere Rendite bei einem vorgegebenen Risiko erzielt werden kann.

In der praktischen Anwendung führen Portfoliooptimierungen nach Markowitz jedoch häufig zu rechnerisch richtigen, für die Praxis aber irrelevanten (Eck-)Lösungen. Die Arbeit mit historischen und damit prozyklischen Schätzern für Renditen, Varianzen und Kovarianzen führt zu Schätzfehlern. Auch kleinste Veränderungen der Erwartungswerte oder der Nebenbedingungen der Optimierung können große Verschiebungen bei den Portfoliogewichtungen nach sich ziehen.

Robuste SAA durch Portfolio-Resampling

Zur Konstruktion robusterer Portfolios setzen wir daher auf einen Portfolio-Resampling-Ansatz. Anstatt unsere strategischen Portfoliogewichte einzig auf Basis des einen aus der Vergangenheit bekannten Kapitalmarktszenarios auszurichten, simulieren wir zahlreiche alternative Kapitalmarktszenarien für die Zukunft und bestimmen die optimale Allokation für jedes dieser Szenarien. Dabei ist sichergestellt, dass den simulierten Szenarien realistische Verteilungsannahmen für die Renditezeitreihen der einzelnen Assetklassen zugrunde liegen. Über Nebenbedingungen bei den Optimierungen werden kundenindividuelle Restriktionen und das angestrebte Rendite-Risiko-Profil erfasst. Zur Bestimmung der finalen Portfoliogewichtung berücksichtigen wir dann die Ergebnisse aus allen Optimierungen und ermitteln so das heute optimale Strategieportfolio für die Zukunft.

Von zentraler Bedeutung bei diesem Verfahren sind auch hier die Erwartungswerte für Rendite und Risiko der Assetklassen. Unsere langfristigen Renditeerwartungen leiten wir aus hauseigenen Prognosemodellen ab, die neben finanzmarktbezogenen auch makroökonomische Indikatoren beinhalten. Das eigens entwickelte Modell zur Prognose der Varianzen und Kovarianzen berücksichtigt unter anderem Extremrisiken, die sogenannten „Fat Tails“, sowie unterschiedliche Korrelationsregimes. Unsere Prognosen für die langfristigen Rendite- und Risikoerwartungen aktualisieren wir regelmäßig, wobei größere Veränderungen der Prognosen ein erneutes Portfolio-Resampling und eine dynamische Anpassung der Strategischen Asset-Allokation nach sich ziehen. Temporäre Abweichungen von der strategischen Allokation des Multi-Asset-Portfolios auf höherer Frequenz erlauben unser „HQAM Chancen-Overlay“ und unser „HQAM Risiko-Overlay“.

Chancen-Overlay für Mehrertrag

Primäre Aufgabe des „HQAM Chancen-Overlay“ ist es, über kurzfristige, taktische Über- und Untergewichtungen von Assetklassen im Zeitablauf eine möglichst stetige Outperformance gegenüber der Strategischen Asset-Allokation zu erreichen. Dies erfolgt streng risikobudgetiert und kann die Derivate- oder ETF-basierte taktische Steuerung zwischen Assetklassen (z.B. „US-Aktien vs. ausfallsichere Staatsanleihen“) und innerhalb von Assetklassen (z.B. „Gold vs. Industriemetalle“) betreffen.

Je nach Kundenwunsch kann das Portfolio im Zuge des Chancen-Overlay auch durch derivative Long-Positionen gehebelt werden („Leverage“). Dabei ist die taktische Steuerung der Assetklassen nicht zwangsläufig auf die Assetklassen der Strategischen Asset-Allokation beschränkt. Sofern es die kundenindividuellen Anlagerichtlinien erlauben, kann das Chancen-Overlay zusätzliche SAA-fremde Allokationsentscheidungen beinhalten. Mehrwert kann das beispielsweise bei der taktischen Durationssteuerung des Anleiheteils eines Multi-Asset-Portfolios liefern. Häufig werden seitens der Investoren in erster Linie europäische Durationsrisiken eingegangen. Über den Einsatz von Renten-Futures für die wichtigsten internationalen Rentenmärkte lässt sich hier Mehrwert bei einem deutlich erhöhten Diversifikationsgrad erzielen.

Grundsätzlich entscheidend für den Anlageerfolg es ist, viele Allokationsentscheidungen in das Chancen-Overlay einzubringen, um über die Mischung möglichst vieler Prognosen ein hohes Maß an Diversifikation zu erzielen. Beispielsweise sollte in einem globalen Multi-Asset-Mandat anstelle einer singulären Entscheidung zur Steuerung der Aktien-Renten-Quote eher auf viele kleinteilige Entscheidungen auf Branchen- und Länderebene gesetzt werden. Eine nicht zu hohe Korrelation der Entscheidungen vorausgesetzt, lässt sich so erfahrungsgemäß ein langfristig deutlich nachhaltigerer Anlageerfolg erzielen.

Die individuellen Risikobudgets der Entscheidungen sollten sich an den Kriterien Prognosequalität, Risikobeitrag und Diversifikationspotential bemessen. So ist sichergestellt, dass nicht nur wenige Entscheidungen über den Anlageerfolg des gesamten Chancen-Overlay entscheiden. Bei allem Bemühen, das Chancen-Overlay auf möglichst viele Füße zu stellen, dürfte die Anzahl der aktiven Entscheidungen auf Allokationsebene jedoch deutlich hinter denjenigen auf der Einzeltitel-Selektionsebene zurückbleiben. Ein hohes Maß an Prognosegüte ist daher umso wichtiger. Um diese zu erreichen, setzen wir für jede Allokationsentscheidung auf eine Vielzahl an technischen und fundamentalen Indikatoren und nutzen zur Prognose unterschiedliche statistische Verfahren und Modelle.

Risiko-Overlay zur Drawdown-Reduktion

Während unser Chancen-Overlay im Kern auf Renditeprognosen basiert, steht bei unserem „HQAM Risiko-Overlay“ die Prognose des Portfoliorisikos im Mittelpunkt. Ziel des Risikomodells ist es, extreme Kursverluste des Portfolios (sogenannte „Drawdowns“) mit hoher Konfidenz zu vermeiden. Da Phasen erhöhten Risikos in der Regel mit Kursverlusten einhergehen, glättet das Risiko-Overlay den Kursverlauf über die Zeit, was die Sharpe-Ratio des Portfolios erheblich erhöhen kann.

Mit Hilfe des Modells werden kurzfristige Risikoprognosen erstellt und fortlaufend mit dem langfristig angestrebten Risiko des Portfolios abgeglichen. Wenn ein vorabdefinierter Schwellenwert überschritten ist, weil das kurzfristig prognostizierte Risiko das langfristige Portfoliorisiko beispielsweise um den Faktor 1,5 überschreitet, wird der Sicherungsmechanismus aktiviert. Der Anteil risikoreicher Assetklassen wird zu Gunsten von Kasse und kurzlaufenden ausfallsicheren Staatsanleihen reduziert. Wie stark in risikoarme Assetklassen umgeschichtet wird, hängt neben dem Risikoumfeld auch von mandatsspezifischen Vorgaben ab, beispielsweise von der Höhe des Risikobudgets oder dem generellen Rendite-Risiko-Profil des Portfolios. Bei abnehmendem Marktstress wird die Quote in risikoreichen Assetklassen wieder sukzessive erhöht. Gänzlich deaktiviert wird der Sicherungsmechanismus, wenn sich das kurzfristige dem langfristig angestrebten Portfoliorisiko annähert.

Vermeidung von Cross-Hedge-Risiken

Um Transaktionskosten zu begrenzen, erfolgt die Steuerung des Abwärtsrisikos bevorzugt über den Einsatz von liquiden Futures. Dabei ist eine möglichst hohe Passgenauigkeit zum abzusichernden Portfolio sicherzustellen, um sogenannte „Cross-Hedge-Risiken“ zu minimieren, die insbesondere bei hohen Hedge-Quoten schlagend werden. Da liquide Futures nur für eine begrenzte Anzahl von Märkten existieren und insbesondere nicht auf aktiv-gemanagte Portfolios erhältlich sind, hat sich in der Praxis der Einsatz von Hedge-Plänen bewährt. Diese regeln den physischen Abbau der risikoreicher Assetklassen bei zuvor festgelegten Schwellenwerten.

Ein Risiko-Overlay kann also nur erfolgreich sein, wenn im Rahmen der aktiven Einzeltitelselektion keine zu großen aktiven Risiken eingegangen werden. Aus diesem Grund sollte der Selektionsprozess so konstruiert sein, dass aktive Gewichte für die Länder-, Branchen- und Währungsquoten gering ausfallen. Bei der Rentenselektion bedarf es zusätzlicher Beschränkungen für aktive Durations- und Kreditrisiken, um einen instrumentenseitigen Mismatch im Hedge-Fall möglichst zu vermeiden. Bei der Konstruktion unserer Einzeltitelportfolios setzen wir daher auf hochwertige Portfoliooptimierungslösungen, die es uns erlauben, aktive Risikobeschränkungen über Restriktionen bei der Optimierung in die Portfolios einzubringen.

Das übergeordnete Ziel der Wertpapierauswahl sollte es sein, bei kontrolliertem aktivem Risiko einen Mehrertrag gegenüber der strategischen Allokation des Vermögens zu erzielen. Diese Überrendite sollte im Zeitablauf möglichst stetig und Beta-neutral sein. Um dies zu erreichen, setzen wir aktienseitig beispielsweise einen mehrstufigen Selektionsprozess auf Basis der zahlreichen fundamentalen und technischen Kennzahlen in unserer Datenbank ein. Dabei kommen modernste Verfahren aus dem Bereich des maschinellen Lernens zum Einsatz, um am Ende eine relative Attraktivitätseinschätzung für alle Aktien im Universum abgeben zu können.

Fazit

In einem Kapitalmarktumfeld niedriger Zinsen und hoher Unsicherheit ist die dynamische Allokation der Assetklassen der Schlüssel zum Anlageerfolg. Eine ganzheitliche prognosebasierte Herangehensweise, bei dem die einzelnen Strategiebausteine optimal zusammenarbeiten, erscheint uns bestens geeignet dafür zu sein, auf ein wechselndes Kapitalmarktumfeld flexibel reagieren zu können, ohne dabei nichtbeabsichtigte Risiken einzugehen. Unser modularer Ansatz ermöglicht dabei Investment-Lösungen, die exakt an die Kundenwünsche angepasst werden können.

Zum Autor

Dr. Philipp Finter arbeitet als Executive Partner im Research bei HQ Asset Management (HQAM) in Düsseldorf. Der promovierte Volkswirt ist Spezialist für die Entwicklung quantitativer Investmentstrategien im Asset Management und verfügt über langjährige Erfahrung bei der aktiven Steuerung großer Vermögen.

Zu HQ Asset Management (HQAM)

HQAM gehört zu der Finanzdienstleistergruppe der Familie Harald Quandt. Das Unternehmen bietet einen klaren Fokus auf quantitatives Asset Management für institutionelle und semi-institutionelle Anleger. Kunden sind Banken und Versicherungen ebenso wie Pensionskassen und Stiftungen. Maßgeschneiderte Portfolios stehen bei den Lösungsansätzen stets im Vordergrund.

Fußnote

1 Harry M. Markowitz (1952) „Portfolio Selection“, in: Journal of Finance Vol. 7, No. 1, S. 77–91.

Das könnte Sie auch interessieren:

- Quantitatives Asset Management von Dr. Philipp Finter, Executive Partner bei HQ Asset Management

- Gute Aktien von schlechten trennen von Dr. Lars Edler, Geschäftsführer und CIO von HQ Asset Management

Bitte beachten Sie:

Dieser Bericht dient nur zur Information des Empfängers. Ohne Zustimmung von HQ Asset Management GmbH dürfen diese Informationen nicht vervielfältigt und/oder Dritten zugänglich gemacht werden. Dieses Dokument stellt weder eine Anlageberatung, eine Finanzanalyse noch eine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder eine sonstige Empfehlung im Sinne des WpHG dar. Der Zweck dieses Berichts ist die Unterstützung der Diskussion mit HQ Asset Management GmbH über die Anlagemöglichkeiten, die unseren Kunden zur Verfügung stehen. Obwohl der Text auf Informationsquellen beruht, die wir für verlässlich erachten, kann doch keinerlei ausdrückliche oder stillschweigende Garantie, Gewährleistung oder Zusicherung hinsichtlich ihrer Richtigkeit, Vollständigkeit, Aktualität und Qualität übernommen werden. Der Text stellt weder eine allgemeine Anleitung für Investitionen noch eine Grundlage für spezifische Investmententscheidungen dar. Des Weiteren gibt er keine impliziten oder expliziten Empfehlungen in Bezug auf die Art und Weise, in der Kundenvermögen investiert werden sollte bzw. werden wird.

Soweit in diesem Dokument Indizes dargestellt sind oder auf diese Bezug genommen wird, ist zu berücksichtigen, dass die benutzten Indizes keine Management- oder Transaktionskosten beinhalten. Investoren können nicht direkt in Indizes investieren. Verweise auf Marktindizes oder zusammengesetzte Indizes, Benchmarks oder andere Maße der relativen Marktperformance über eine spezifizierte Zeitperiode (die Benchmark) werden nur zur Information zur Verfügung gestellt. Bezugnahmen auf diese Benchmark implizieren nicht, dass das Portfolio Rendite, Volatilität oder andere Ergebnisse ähnlich wie die Benchmark erzielt. Die Zusammensetzung der Benchmark reflektiert unter Umständen nicht die Art und Weise in der das Portfolio konstruiert ist in Bezug auf erwartete und tatsächliche Rendite, Portfolio Richtlinien, Restriktionen, Sektoren, Korrelationen, Konzentration, Volatilität oder Tracking Error Ziele, die alle über die Zeit variieren können. HQ Asset Management gibt keine Haftungserklärung oder Verpflichtung ab, dass die Performance des Kundenvermögens der Benchmark entspricht, sie übertrifft oder ihr folgt. Frühere Wertentwicklungen eines Index, einer Benchmark oder anderer Maße sind kein verlässlicher Indikator für die künftige Wertentwicklung.

Der Bericht stellt kein Angebot oder Aufforderung zum Kauf an Personen mit Sitz in Ländern, in deren Gerichtsbarkeit ein solches Angebot oder Aufforderung zum Kauf nicht autorisiert ist oder an Personen, bei denen es ungesetzlich wäre, ein solches Angebot oder eine Aufforderung zum Kauf abzugeben, dar. Es liegt in der Verantwortung jeder Person oder jedes Personenkreises, die dieses Material im Besitz hat, sich selbst zu informieren und alle anwendbaren Gesetze und Regularien jeder relevanten Gerichtsbarkeit zu beachten.

Die dargestellten Meinungen entsprechen ausschließlich unseren aktuellen Ansichten zum Zeitpunkt der Übergabe des Berichts und stimmen möglicherweise nicht mit der Meinung zu einem späteren Zeitpunkt überein.

Bestimmte Transaktionen, insbesondere solche, die Futures, Optionen und hochverzinsliche Anleihen, sowie Investments in Emerging Markets umfassen, haben unter Umständen den Effekt, dass sie das Risiko substanziell erhöhen und somit nicht für alle Investoren geeignet sind. Anlagen in Fremdwährungen unterliegen einem Währungsrisiko und können infolge von Kursschwankungen einen negativen Effekt auf den Wert, den Preis oder das mit diesen Investments erzielte Einkommen haben. Solche Investments sind ebenfalls betroffen, wenn Devisenbeschränkungen eingeführt werden sollten oder andere Gesetze und Restriktionen bei diesen Investments Anwendung finden. Investments, die in diesem Text erwähnt werden, sind nicht notwendigerweise in allen Ländern erhältlich, eventuell illiquide oder nicht für alle Investoren geeignet. Investoren sollten sorgfältig prüfen, ob ein Investment für ihre spezifische Situation geeignet ist und sich hierbei von HQ Trust beraten lassen. Der Preis und der Wert von Investments, auf die sich dieser Bericht bezieht, können steigen oder fallen. Es besteht die Möglichkeit, dass die Investoren nicht das ursprünglich eingesetzte Kapital zurückerhalten. Die historische Performance ist kein Richtwert für die zukünftige Performance. Zukünftige Erträge sind nicht garantiert und ein Verlust des eingesetzten Kapitals kann auftreten.

Die zuständige Aufsichtsbehörde für HQ Asset Management ist die Bundesanstalt für Finanzdienstleistungsaufsicht.

HQ Asset Management